日常生活を送るうえで、不意な病気や事故などによる入院や通院はお金の上でも心配ですよね。

テレビでよく見る生命保険のCMなどでは、医療費の負担はかなりのものになりそうな印象を受けますが、実際のところはどれくらい負担を考えておくべきものなのでしょう?

今回は、医療費の自己負担について考えてみましょう。

医療費の負担は基本は3割のみ

私たちが、病気やケガで医師の診察を受けた際、支払う医療費は実は全額ではありません。

会計窓口で支払っている金額は、一部負担金と呼ばれるもので、年齢等によりその割合が決められています。

例えば、6歳(就学児童)以上70歳未満の範囲の人であれば、自己負担は総医療費の3割のみとなります。

私たちは、会社員なら健康保険、自営業なら国民健康保険

というように「公的医療保険」というものに加入が義務付けられており、

かかった医療費の7割は健康保険などの公的医療保険が負担をしてくれているわけです。

しかし、3割の自己負担で済むとはいえ、

頻繁に病院に通わなければならなかったり

ある程度の期間の入院をしなければならなかったり

積み重なった医療費がそれなりの額になることもありますよね。

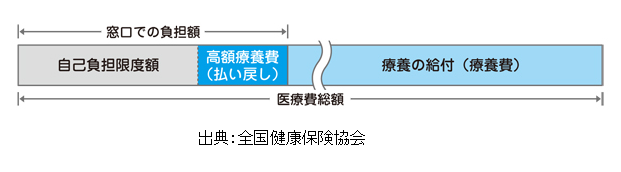

意外と知らない高額療養費という制度

上記のように、医療費の3割負担であっても積み上がって金額が大きくなってしまった場合。。

これに対応する仕組みとして、健康保険などの公的医療保険には

「高額療養費」という制度があります。

高額療養費とは、所得に応じた所定の計算式で求めた金額を1ヵ月の医療費の自己負担限度とし、そのラインを超えた医療費については、公的医療保険から給付を行うというものです。

月の報酬が27万円以上51万5千円未満の方であれば、1ヵ月の医療費の支払いは最大9万円程度に抑えることができます。

つまり、1ヵ月9万円とした場合、30日で除せば1日当たり3,000円ということになるわけです。

会社員であれば傷病手当金も

病気やケガなどで仕事を休むことになった場合、長期になると収入がなくなることから生活費の心配も出てきます。

会社員の場合であれば、健康保険から傷病手当金という給付を受けられる場合があります。

傷病手当金とは、病気やケガなどで連続して3日以上会社を休んだ場合、4日目からの休業について手当金が最大1年6ヵ月間支給されます。

つまり、休業期間中の所得補償といえる位置づけにある制度です。

このように、公的な社会保険においても医療費用がカバーされる部分があることを理解しておきましょう。

公的医療保険ではカバーされない費用もある

医療費については、健康保険などでカバーされない自己負担分の他に、そもそも公的医療保険の対象外のものもあります。

- 入院時の食事代の一部負担

- 患者が希望した場合の差額ベッド代

- 入院に関する雑費

- 先進医療技術料など

これらの費用などを勘案して、家計で吸収できない部分については生命保険会社などの医療保険の利用を検討する、そんなスタンスで良いでしょう。

まとめ

病気やケガは自らの意図とは関係なく起こります。

場合によっては、長期入院を余儀なくされるなど、出費が心配されることも。

漠然と不安になるのではなく、どのような保障があるかなどをしっかりと理解し、備えるようにしましょう。

★弊社はLGBTアライのFPファームです。お気軽にご相談ください。

★LGBT向け、一般向け各種セミナーを開催しています。

セミナー・イベント開催情報など最新情報をメールレターにてご案内しております(無料)